繪畫是最古老也是最重要的藝術(shù)形式之一,繪畫作品除了具備普通商品的基本屬性外��,其價值更多地體現(xiàn)在精神層面��,是以滿足人們的某種審美需要和精神需要為目的的特殊的商品�����。

隨著人民生活水平的提高��,對審美需要和精神需要的追求越來越強(qiáng)烈���,繪畫作品的受眾面不斷擴(kuò)大。今天小編就和大家說說繪畫作品在進(jìn)出口環(huán)節(jié)的一些知識吧�。

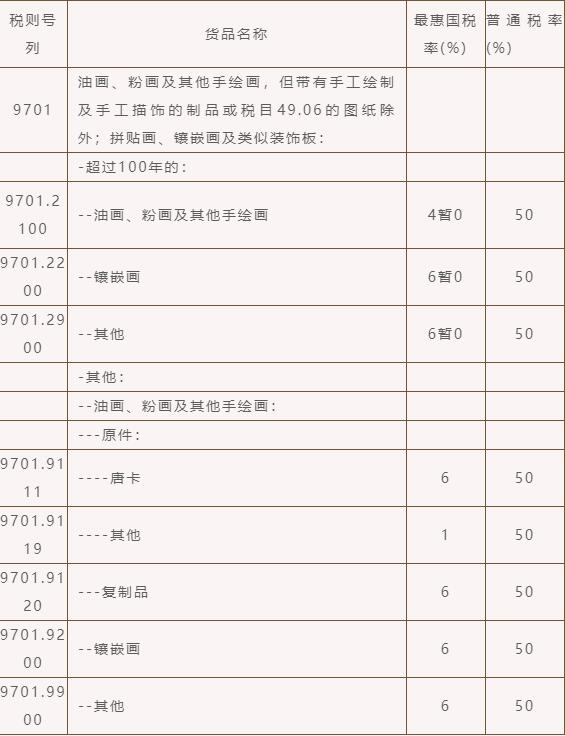

一、繪畫作品的稅則號列和稅率

根據(jù)《中華人民共和國進(jìn)出口稅則(2022版)》�,繪畫作品的稅則號列和部分稅率如下(協(xié)定稅率及特惠稅率等詳見2022年稅則):

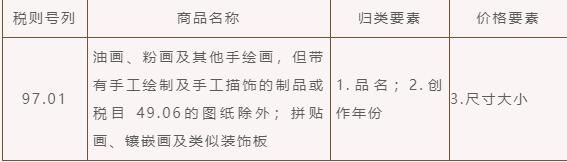

二、繪畫作品的規(guī)范申報要求

根據(jù)《中華人民共和國海關(guān)進(jìn)出口商品規(guī)范申報目錄》(2022年版)��,申報繪畫作品應(yīng)按照以下要求申報:

繪畫作品屬于特殊商品,其價值通常較高����,相關(guān)要素對價格的影響很大,因此規(guī)范申報中的價格要素的正確合規(guī)申報非常重要�����。

三�����、申報注意事項

1�、稅目97.01不適用于成批生產(chǎn)的鑲嵌畫復(fù)制品、鑄造品及具有商業(yè)性質(zhì)的傳統(tǒng)工藝品�����,即使這些物品是由藝術(shù)家設(shè)計或創(chuàng)造的���。

2.已裝框的油畫����、粉畫及其他繪畫�、版畫��、拼貼畫及類似裝飾板�,如果框架的種類及價值與作品相稱�,應(yīng)與作品一并歸類。如果框架的種類及價值與作品不相稱��,應(yīng)分別歸類�����。

四�����、價格申報注意事項

1����、運(yùn)保費(fèi)申報

繪畫作品往往價值極高�,在運(yùn)輸和使用環(huán)節(jié)較易損壞,因此可能需要對商品進(jìn)行特殊包裝和處理��,知名繪畫作品往往還需進(jìn)行單獨(dú)投保�����,在申報過程中要注意不漏報、錯報運(yùn)保費(fèi)����。

2、無成交價格貨物的價格申報

對于境外所有方贈送的無成交價格繪畫作品���,按照《中華人民共和國海關(guān)進(jìn)出口貨物報關(guān)單填制規(guī)范》第三十七條����、第三十八條要求�,無實(shí)際成交價格的,填報貨值��、單位貨值��。根據(jù)《中華人民共和國海關(guān)審定進(jìn)出口貨物完稅價格辦法》第三十三條規(guī)定�,易貨貿(mào)易、寄售��、捐贈���、贈送等不存在成交價格的進(jìn)口貨物����,海關(guān)與納稅義務(wù)人進(jìn)行價格磋商后,按照本辦法第六條列明的方法審查確定完稅價格�。

3、傭金及經(jīng)紀(jì)費(fèi)的申報

部分繪畫作品是由境內(nèi)購買方通過拍賣或經(jīng)紀(jì)公司采購獲得��,根據(jù)《中華人民共和國海關(guān)審定進(jìn)出口貨物完稅價格辦法》第十一條規(guī)定:“以成交價格為基礎(chǔ)審查確定進(jìn)口貨物的完稅價格時��,未包括在該貨物實(shí)付���、應(yīng)付價格中的下列費(fèi)用或者價值應(yīng)當(dāng)計入完稅價格:(一)由買方負(fù)擔(dān)的下列費(fèi)用:1.除購貨傭金以外的傭金和經(jīng)紀(jì)費(fèi)����?!鄙陥髸r需注意不要遺漏申報符合上述規(guī)定的傭金和經(jīng)紀(jì)費(fèi)。

五���、其他注意事項

根據(jù)文化部、海關(guān)總署2009年7月聯(lián)合發(fā)布的《關(guān)于美術(shù)品進(jìn)出口管理的公告》第五條“美術(shù)品進(jìn)出口單位應(yīng)當(dāng)在美術(shù)品進(jìn)出口前����,向美術(shù)品進(jìn)出口口岸所在地省、自治區(qū)�����、直轄市文化行政部門提出申請,并報送以下材料……”�,作為美術(shù)品的一種類型,繪畫作品的進(jìn)出口應(yīng)隨附文化行政部門的批準(zhǔn)文件��,申報時需注意不要遺漏相關(guān)批文����。

口報關(guān)代理")

全國服務(wù)熱線

全國服務(wù)熱線